報告摘要

AI基礎設施需求與半導體供應鏈重組,日企獲利能力維持歷史高位。

AI帶動下的投資支出,已成為支撐日本GDP增長核心推力。

國防預算上調與法律框架鬆綁,為國防產業提供上漲潛力。

投顧觀點

貨幣政策上,觀察決策焦點已從原油價格的短期衝擊,轉向「日圓貶值」引發的廣泛性二次通膨效應,面對海外利差與高達10萬口投機空單的壓力,財務省於4月底至5月初動用逾10兆日圓進行的實質外匯干預,確立了「160」為絕對的政策防禦底線,我們認為日央正執行「以空間換取時間」的操作:透過讓渡部分外匯儲備與容忍波動空間,實質壓制空頭慣性,旨在平穩過渡至中東地緣降溫,並順利銜接日本央行預期於7月份展開的下一次升息節點,預期在基本面與底線防守的雙向博弈下,USD/JPY短期預估維持於155至161區間震盪,為日股提供穩定的匯率緩衝墊。

高市內閣122.3兆日圓的預算案,標誌著日本放棄「基礎財政收支平衡」緊縮教條,轉向以「戰略投資先行」的擴張性架構,除了AI基建外,國防預算成為最具確定性的總體紅利,防衛支出占GDP比重由常態的1%上調至2%,帶動2026年度防衛預算突破9.04兆日圓,這並非單純的單一年度支出增加,而是預算結構性的倍增,為相關承包商挹注了無懼全球景氣循環的現金流。

操作建議

國防板塊不僅受惠於預算倍增的內部防禦力,加上《防衛裝備轉移三原則》放寬的整體潛在市場爆發力,具備極強的避險與結構成長,與此同時,全球生成式AI浪潮熱度不減,美國四大雲端服務供應商在2026年持續擴張其數據中心的資本支出,帶動高算力晶片與伺服器零組件需求,日本作為全球半導體製造設備與關鍵材料的壟斷性供應者,實質受惠於AI基礎設施的硬體升級循環。

隨著企業治理改革與良性通膨逐漸確立,外資淨買入規模在戰事情緒緩和後又創歷史新高,這種破天荒的資金流入反映了買方對日本結構性轉型的長期看好,在強勁的基本面、政策面與資金面共振下,維持日股相對正向的評價,TOPIX年底目標價預估上看4100點。

BOJ在2022及2024干預金額都約為600億美金

資料來源:財務省,Bloomberg,永豐投顧整理

在戰事情緒緩和後,外資迎來破紀錄的買入

資料來源:財務省,Bloomberg,永豐投顧整理

4月央行決策回顧:表面按兵不動,內部升息聲浪增強

2026年4月日本央行貨幣政策會議決議,將無擔保隔夜拆款利率維持在0.75%,然而會議紀錄的內部投票結構釋放了強烈的緊縮訊號,九位委員中,中川順子、高田創與田村直樹三位委員明確提議將政策利率調升至1.0%,反對維持現狀的論述基礎高度一致,均指向「物價上行風險」:在當前寬鬆的金融環境下,海外物價上漲的二次效應已使日本國內通膨風險顯著偏向上行。官方《經濟與物價展望報告》全面上修了通膨預期,基準情境下,2026年度核心CPI預估中值達+2.8%,扣除能源的核心-核心CPI預估為+2.6%,意味著日本將連續多個財政年度達成甚至超過2.0%的物價穩定目標。

維持7月升息評估不變

維持日本央行將於7月重啟升息的預期,基本面的數據(包括先前提及短觀、薪資、通膨預期等)都已支持升息,惟目前阻礙央行的外部變數在於中東局勢對原油「進口量」與供應鏈中斷的不確定性,央行4月的基準情境已預設中東緊張局勢將逐漸緩解,原油價格預估將從每桶105美元區間回落至70-80美元區間,且不會發生大規模供應鏈中斷,一旦上述「量」的外部限制因素消除,僅剩下通膨「價」的問題時,考量到目前實質利率仍為負且通膨風險偏向上行,日本央行將具備極強的動機加速升息步伐,因此,7月份調升政策利率為考量內外因素後的最合理路徑。

以空間換時間,下次升息前維持155-161區間震盪

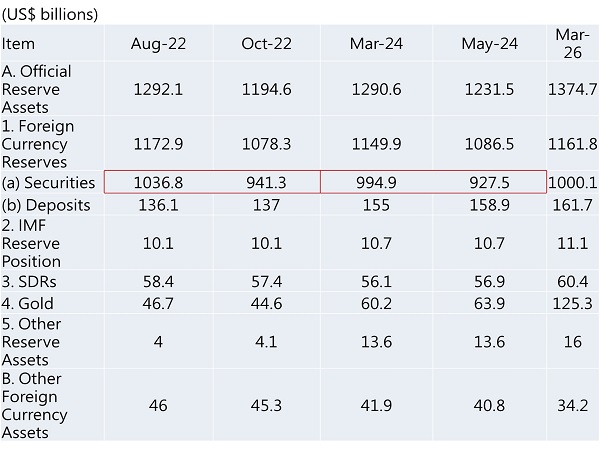

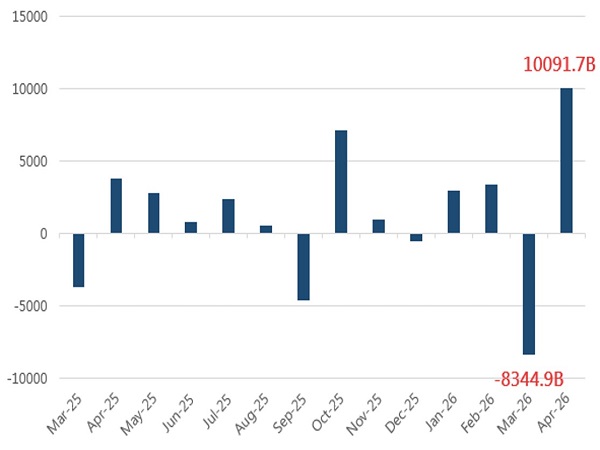

匯率方面,官方行動已確立政策防禦線,4月央行會議因植田總裁會後談話偏鴿,引發非商業淨空單突破10萬口大關,龐大做空動能推升美元兌日圓盤中貶破160,日圓於4月30日觸及160後急速回升至155區間,追蹤央行短期資金供需數據顯示,5月7日(交割T+2日)財政因素預估吸收9.48兆日圓,扣除常態預估後,存在逾5兆日圓的落差,強烈推斷日央已進行實質干預,隨後因匯價續貶,日央再度迎來第二次疑似干預,此「分段打擊」模式高度符合2022及2024年單次約5兆日圓(干預時會有兩次行動,合計約10兆日圓、600億美金)的歷史慣例。

此次連環干預的本質為「以空間換取時間」,考量國內通膨結構,日本本具備升息條件,但短期受制於中東戰事的不確定性而按兵不動,財務省透過消耗外匯儲備與讓渡部分匯價空間,實質干預壓制猖狂的投機空頭,旨在將防線撐至外部戰事緩解、基本面回歸,並順利銜接央行的下一次升息。

此干預行為確立兩大客觀訊號:

160防線確立:有別於2024年波動率飆升時的干預,此次USD/JPY盤整逾月且單日貶幅僅約1日圓,日央仍於突破160時出手,表明160為不可退讓的官方底線。

外匯儲備威懾力:日本截至3月底外匯儲備達1.2兆美元,近90%為高流動性外國證券,此水位理論上可支撐約30次同等規模干預,籌碼深度足以對目前龐大的空頭部位形成實質壓制。

AI需求與政策驅動的結構性成長,TOPIX年底目標價4100

根據日本央行發布的最新展望,雖中東局勢對2026年度實質GDP成長造成短暫的貿易條件惡化,但企業部門的獲利能力依然維持在歷史高位,2026年度核心CPI預計將維持在2%後段(約2.8%),這證實了日本已成功擺脫長達三十年的通膨緊縮陰影,更重要的是在企業獲利高漲的基礎上,固定資本投資展現出極強的韌性,不僅限於數位轉型與AI領域,更延伸至政府高度支持的策略性產業。

在當前「薪資—物價」良性循環幾近能確立且金融環境維持相對寬鬆的保護下,日本經濟展現出極強的下行支撐,這基本面為原本具備強大技術壁壘、且受惠於政策紅利轉向的特定板塊提供了重新定價的空間,特別是在國家安全與供應鏈自主化成為全球核心議題的背景下,預料日本的國防產業正搭上政策擴張與出口解禁的順風車,是從總體政策角度觀測具成長確定性的結構性標的。

「高市經濟學」下的防衛預算擴張

除了AI驅動的科技板塊,國防產業是另一個具備極高確定性的總經受惠族群。

從Top-Down的視角審視,高市早苗內閣所確立的2026年度一般會計預算案,支出總額達到創紀錄的122.3兆日圓,這份預算案的戰略意義在於,日本政府的運行邏輯放棄了過去以「基礎財政收支平衡」為絕對導向的緊縮思維,轉而採用「政府債務對GDP比率」作為核心指標,此一財政哲學的轉變(積極且負責任的財政政策),意味著政府將透過「戰略性投資先行」來創造預算乘數效應。

在此擴張性財政框架下,國防預算成為最具確定性的資金去向,為應對印太地區日益複雜的安全局勢,日本防衛預算首次突破9兆日圓,達9兆353億日圓,日本政府已明確將國防支出占GDP的比例目標,上調至與北約標準一致的2%以上,這並非一次性的增加支出,而是防衛預算的結構性提高,對於國內防務承包商而言,這意味著未來數年將迎來具備極高能見度、且完全不受景氣循環影響的「國家級現金流」挹注,為產業估值的擴張提供堅強根基。

法規鬆綁引爆潛在紅利:「防衛裝備轉移三原則」修法與TAM擴張

如果說預算倍增是國防產業的「內部防禦力」,那麼法規鬆綁則是解鎖該產業「外部爆發力」的催化劑,長期以來日本國防企業的潛在市場規模(TAM)被嚴格限縮於國內自衛隊的單一需求,缺乏規模經濟效應導致利潤率受壓(以龍頭三菱重工為例,當前防務僅佔其整體獲利約20%,具備龐大上行空間)。

隨著《防衛裝備轉移三原則》及其運用指針的修訂,這一結構性天花板已被徹底打破,日本政府大幅放寬了所謂的「五類限制」(包含救援、運輸、警戒、監視、掃雷等非戰鬥領域裝備的出口),並逐步為與英國、義大利共同開發的次世代戰機等具備殺傷性武器的第三國出口開啟綠燈。