摘要

2024年日央無預警升息,且美國就業有衰退疑慮,日圓套利平倉引發巨震。

當時CFTC日圓淨空單高達18萬口,反觀目前僅8萬口,籌碼面風險較低。

本次日央升息路徑已被充分定價,美日利差縮窄,套利平倉風險可控。

一、目前日圓套利交易(Carry trade)爆倉風險可控

日圓套利交易(carry trade)泛指市場借入低利率的日圓,反手買進高利率、高潛在報酬的風險性資產,並賺取其中的利差空間,因日本長期保持低利率,日圓升值不易,使這類套利策略大行其道,並在過去創造可觀的報酬,但如果風險性資產暴跌或日圓碰上升值,則套利交易將面臨平倉壓力(需要賣掉套利用的風險性資產並償還日圓借款),形成日圓升值-風險性資產下跌的負面循環。

根據 IMF 研究,此類交易多以直接借入日圓或運用日圓空單來達成,故外國銀行向日本銀行以較低的同業拆借利率借入日圓,並轉換為美元投入全球市場,可被視為衡量日圓套利交易規模的關鍵指標,該規模目前維持在 13 兆日圓以上的高位,反映套利交易依然龐大,然而我們判斷要重演 2024 年 7 月至 8 月那般「套利交易平倉風暴」之可能性極低,主要有三大理由:

1.籌碼結構變化與日圓空單擁擠度的下降

2024 年利差交易崩盤的核心原因之一在於市場籌碼過於擁擠,當時美國 CFTC 投機性日圓淨空單合約數高達約 18萬口的歷史天量,任何微幅的總經利空皆容易觸發保證金追繳與停損,反觀當前,在日圓匯率貶至 160.72 時並引發日本央行 4/30、5/6 兩次進場干預,用行動再次畫出 160元防線,投機性淨空單大幅縮減,目前維持在約 8萬口,大幅削弱在 4 月會議後投機加碼作空的行為,使籌碼面互相踐踏的可能性大減。

2.貨幣政策的透明度提升

2024 年引發震盪的另一主因,是日本央行在長期零利率環境下,「無預警」將政策利率調升至 0.25% 的突襲式決策,時至今日,日本央行的貨幣政策正常化路徑已具備高度透明性與連續性,投資機構理應將日本央行後續的升息動作充分納入壓力測試模型之中,由於潛在的升息已被市場視為預期內事件,並非突發的「黑天鵝」,因此未來貨幣政策的調整已不再具備突擊性質。

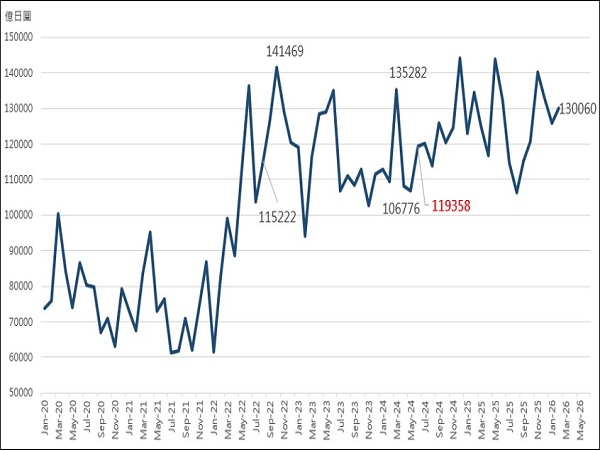

外國銀行在日本分行的跨部門資產量

資料來源: BOJ,Bloomberg,永豐投顧整理,製表時間:2026.05.20

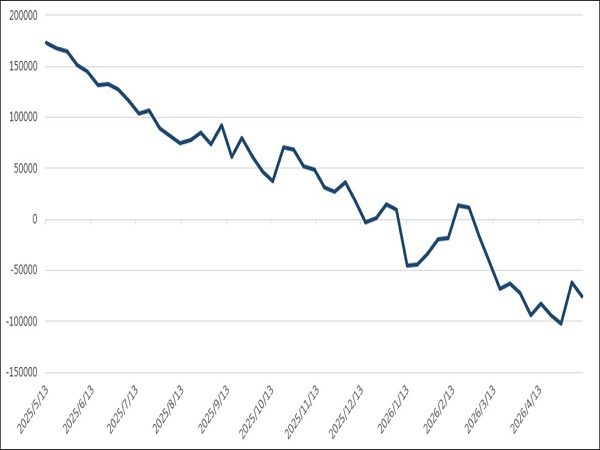

日幣淨空單在干預後有收斂,目前低於 10 萬口

資料來源: BOJ,Bloomberg,永豐投顧整理,製表時間:2026.05.20

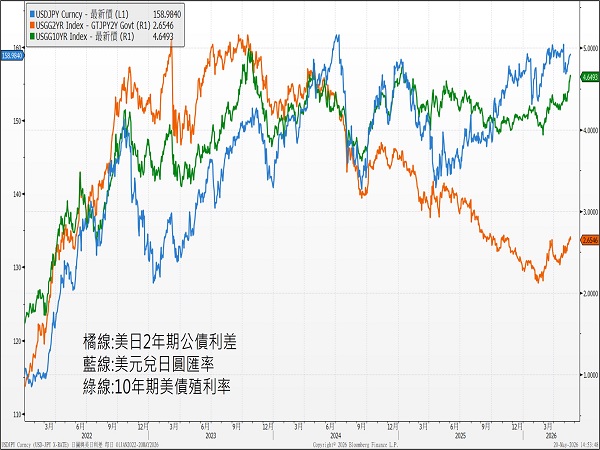

3.美日兩年期公債利差收窄

回顧 2024 年的風暴,其背景是日本央行意外緊縮與美國非農就業數據意外大幅爆冷同步發生,導致市場對美國經濟衰退與硬著陸產生恐慌,「日升息、美激進降息預期」的夾擊,使得美日公債利差以極大的速度急遽收斂,使日圓由 155元 快速升值到 141元,令套利交易被迫平倉;檢視當前環境,美國經濟數據展現韌性,而美日 2 年期公債利差目前已縮窄並維持在歷史相對低位,除非美國經濟數據再次出現斷崖式惡化並迫使聯準會採取恐慌性的大幅降息,在目前全年不降息甚至升息的討論下,美日利差瞬間崩塌的總經情境在短期內難以重現。

二、日圓展望與官方干預條件的分析

儘管平倉風暴的風險極低,日圓匯率的波動仍將受到套利資金進出與地緣政治通膨的動態影響,關於日本是否啟動第三次匯市干預,評估必須同時滿足兩大前置條件:

1. 日圓必須再次出現毫無基本面支撐的恐慌性貶值,並回測、甚至突破前波低點( 160.7元 ),對日本國內輸入型通膨造成潛在的失控威脅。

2. CFTC 非商業性日圓淨空單部位必須出現顯著的投機性擴張,自目前的8萬口水位持續放大,接近甚至突破 10萬口的危險大關。

若上述價格與籌碼兩項極端條件同時達成,研判日本官方進行第三次匯市干預的機率將顯著攀升,以實施新一輪的匯率干預。

綜合評估總體經濟基本面及日本央行 4 月會議內容,維持日本將於 7 月升息的預期不變,目前日央用干預所創造的匯率空間來換取升息時間的延後,使日本財政不進一步惡化,本身籌碼非常足夠,還有能力進行干預約 33 次的資金銀彈,故在 7 月利率決議正式落地前,預期美元兌日圓匯率將在 155 至 161元的區間內呈現震盪格局。

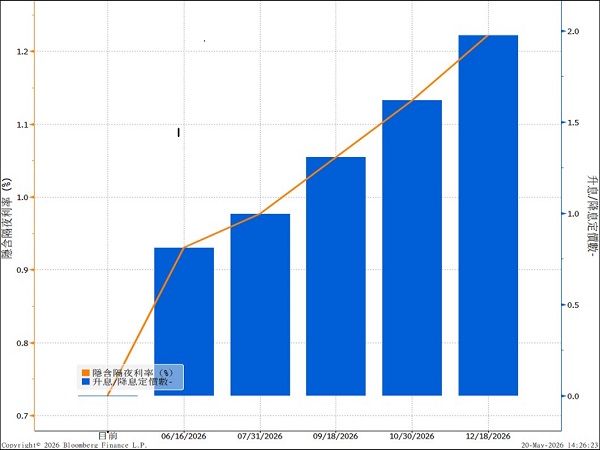

市場已充分訂價在 7 月前至少升息一碼

資料來源: Bloomberg,永豐投顧整理,製表時間:2026.05.20

美日利差已經早已縮窄,不致引發恐慌

資料來源: Bloomberg,永豐投顧整理,製表時間:2026.05.20