報告摘要

專利懸崖驅動高溢價併購,大型藥企積極收購

宏觀地緣與通膨風險消退,有效緩解升息擔憂

監管機構政治性人事動盪趨緩,新任主管恢復審查可預測性

投顧觀點

為降低臨床風險與搶佔高成長領域,今年生技併購案的數量與金額均大幅增長,藥企更願為優質資產付出超高溢價。例如面臨主力藥物專利到期的默沙東,正積極收購下一代精準腫瘤及跨領域資產以維持地位;而受惠減肥藥獲利暴增的禮來,以及資金充沛的吉利德、羅氏與強生等巨頭,則大舉投資放射性療法、基因治療與免疫疾病等新一代技術。

在內部併購買盤熱絡的同時,先前壓抑生技股估值的外部宏觀逆風與政治干擾也正逐步消散,為產業復甦鋪平道路。在總體經濟方面,美伊雙方針對荷姆茲海峽的談判取得實質進展,海峽實質性恢復自由航行大幅降低了供應鏈與通膨長期化的風險,進而穩固了市場對聯準會年底降息的預期;此外,先前因政治力介入而經歷高層人事動盪的美國藥物監管機構,近期也迎來穩定轉機。隨著具備專業與產業背景的新任主管接掌FDA旗下的核心部門,監管重心已重新轉向修復內部信任、恢復審查的可預測性並加速臨床進程。

總結而言,在大型藥企天價併購的資金活水支撐下,配合地緣政治風險降溫與監管環境回穩,生技產業已逐漸擺脫陰霾,整體板塊有望於重拾強勁的成長動能。

操作建議

建議採取「雙軌並進」的配置模式,核心資產應鎖定「手握巨額現金流」或「具備關鍵技術平台」的大型藥企;衛星資產則可關注中小型新藥研發公司,大型藥企為填補營收缺口,對於精準腫瘤、放射性配體療法以及代謝疾病等下一代技術的收購意願極高。

整體而言,生技內外環境正在逐漸改善,基於產業基本面的強韌買盤與外部宏觀逆風的緩解,仍維持正向評等,並維持NBI指數全年目標價於7000點不變。

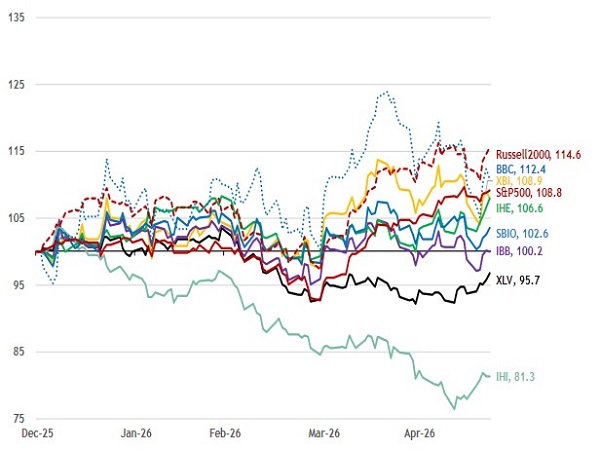

併購潮下,XBI、SBIO、BBC表現領先多數健護類股

資料來源:LSEG,永豐投顧整理

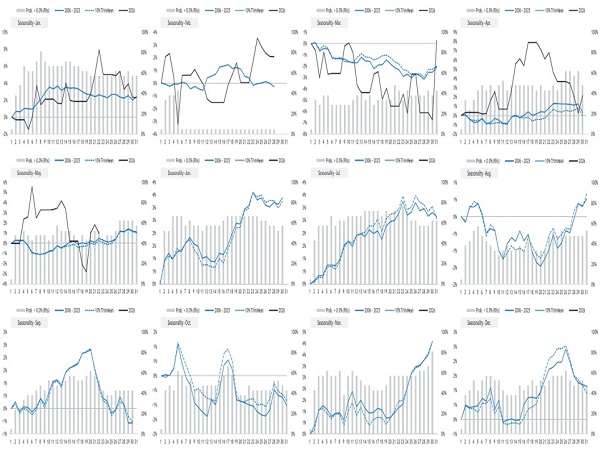

生技自5月下旬起將逐步進入強勢的季節性行情

資料來源:LSEG,永豐投顧整理

專利懸崖逼近加速資產收購,併購案數量暴增

在專利懸崖的壓力下,各大藥企於摩根大通醫療保健大會的短暫休憩後再次啟動併購,大型藥企主要採取「降低臨床風險」以及「搶佔高成長領域」兩大策略,截止至5/22,生技領域併購案已達21起,不僅案件數較去年同期增加10件,平均併購金額也從21億上升至約28億,平均溢價則上看至57%,顯示併購方在大量布局新技術同時(收購案多為1~2期臨床試驗),也願意為關鍵優質資產付出超高溢價,綜合推動全年併購額已達到594億美元,同比增長124.7% 。

2026年以來最積極推動非屬禮來、吉利德與默沙東,其中默沙東正身陷專利懸崖危機,旗下重磅癌症藥物Keytruda專利預計將於2028年,而默沙東也將因此痛失300億美元市場(營收占比超50%),為此默沙東於2026年初宣布將癌症拆分為獨立部門,預計將在專利到期前繼續收購下一代精準腫瘤學藥物,以延長癌症領域的地位;另外,默沙東也積極轉型心血管與代謝領域維持獲利。

吉利德的財務狀況則較默沙東更具彈性,220億美元的潛在資金使其仍保有大型併購空間,不過因吉利德旗下的HIV核心藥物Biktarvy專利保有至2030年,尚不具緊迫性,因此吉利德已表示將優先透過早期授權或聯合開發等方式簽訂里程碑式合約,圍繞其現有抗病毒優勢,對HIV等療法繼續補強。

禮來則憑藉GLP-1藥物實現驚人的利潤成長,現金流與潛在槓桿空間均大幅提升,除繼續鞏固減肥藥的護城河外,禮來也積極消除對減肥藥的單一資產曝險,近期大舉將資金砸向放射性配體療法、基因治療等領域的精準醫療。

其餘手握巨額潛在資金的羅氏與強生均面臨生物相似藥競爭核心藥物的壓力,前者瞄準GLP-1及新型腫瘤藥物、後者則鎖定自身免疫疾病的下一代療法,並進一步擴展其CAR-T細胞療法、ADC藥物以及放射性核塑療法。

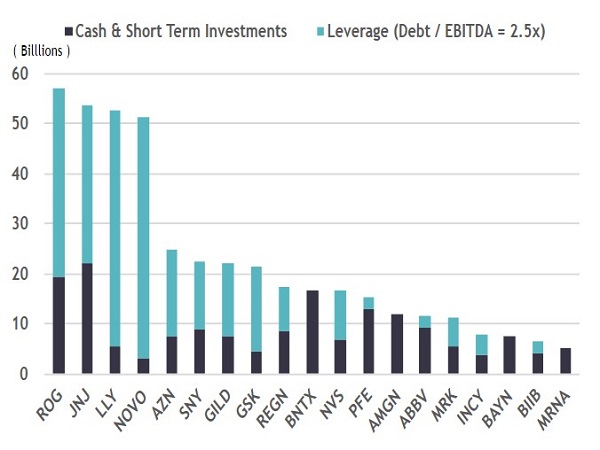

截止至26Q1,80%藥企仍具備發動百億收購的能力

資料來源:永豐投顧整理

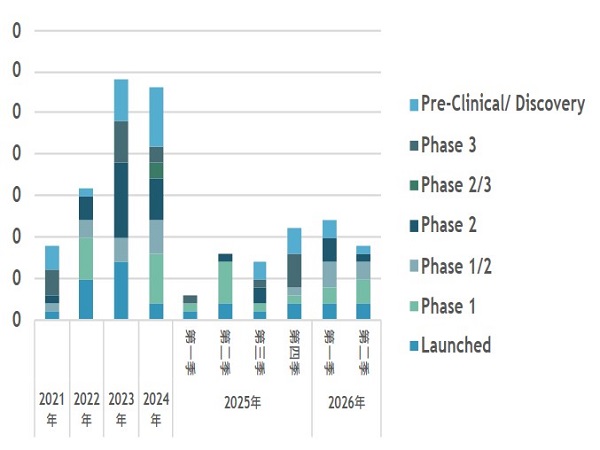

3月起併購潮再次湧現,M&A YTD額度達594億美元

資料來源:永豐投顧整理

經濟與政治風險降溫,生技有望6月重拾動能

儘管受併購浪潮支撐,生技類股2026年YTD表現尚可,但在宏觀逆風(滯脹風險與升息憂慮)以及政治動盪(政治介入美國衛服部HHS與FDA)衝擊下,NBI估值自3月以來仍明顯承壓,未來2年的EV/Sales僅交易於5.4倍,10年百分位27%,不過隨著美伊雙方協議接近達成,整體負面風險正逐步改善。

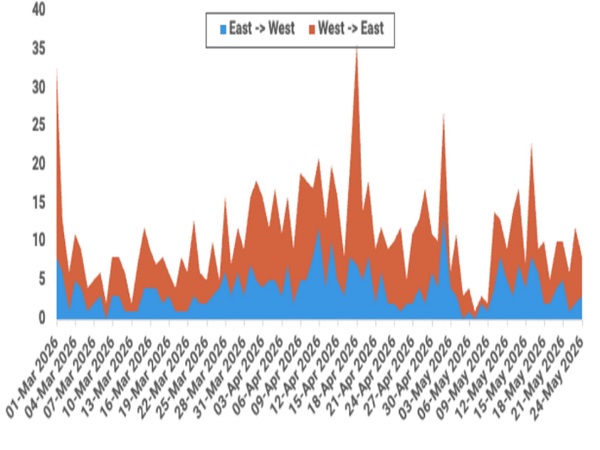

首先在通膨與利率問題上,荷姆茲海峽封鎖情況已從5月上旬的緊繃局勢中恢復至4月的低水準通行。根據Marinetraffic統計,5/23~5/25期間一共有21艘貨/油輪通過海峽,其中12次沿伊朗航線通行、8次為關閉應答器後暗中通行、1次沿IMO航線通行。除此之外,美伊談判於近期亦傳出佳音,多家媒體透露雙方已接近達成初步共識,相關協議草案已進入最終談判階段,根據草案,雙方將在簽屬協議30天後開放荷姆茲海峽,同時伊朗也將在該期間內拆除所有水雷,使海峽實質性恢復自由航行,不過伊朗發言人巴蓋伊仍與阿曼共同收取航行與環境保護等服務性質費用,同時核問題將在協議達成後的下一階段進行討論。研究處評估通膨仍將在夏季達到高峰,但進一步持久化的風險已削減,維持Fed於12月降息1碼預估。

在藥物審查與監管問題上,由於HHS部長小羅伯特·甘迺迪與FDA內部的專業官員及傳統親商派產生嚴重衝突,FDA、CDC、CBER/CDER三大權威機構首長在短短18個月發生15次輪換,不過隨後CBER主任Prasad與FDA局長Makary共同面臨白宮內部逼宮,於4月底先後宣布離職,而僅具律師背景的Diamantas將出任FDA局長一職(預估將作為HHS部長甘迺迪的代理人),顯示川普政府雖希望在期中選舉前降低疫苗爭議帶來的負面影響,但仍傾向於政治控制FDA。

雖疫苗領域風險尚未解除,但更廣泛生技領域已有所改善,具備專業與內部背景的CDER副主任Davis將出任CDER主任,而產業出身的Mikhail則將出任CBER主任,研究處評估兩人作為代理職位,均肩負修復信心並緩和爭議使命,其中CBER將重新轉向提升產業競爭力,加速臨床審查並推動藥企供應鏈回流美國;CDER將著重修復內部信任,安撫專業官員與科學團隊以停止人才出走潮,並進一步恢復審查的可預測性。

隨著美伊談判推進,荷姆茲海峽通行恢復至4月水準

資料來源:Marinetraffic永豐投顧整理

中質原油短缺導致通膨問題擴大,預計夏季達到頂峰

資料來源:Marinetraffic永豐投顧整理