報告摘要

資本支出超級週期確立與延續

AI供應鏈壅擠,仍預期市場會在其內部題材輪動

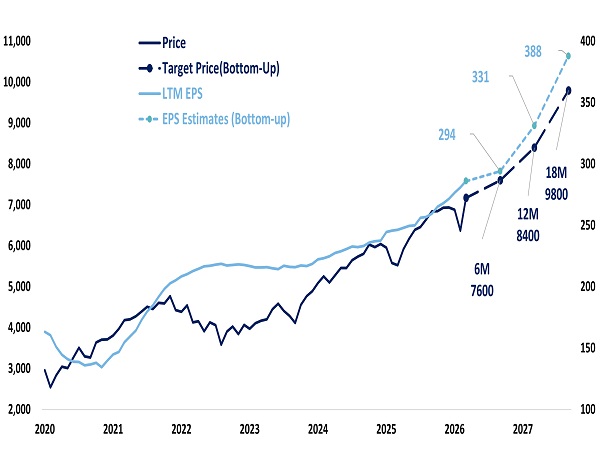

維持相對買進評等,S&P 500 年底目標價7800點

投顧觀點

美國股市在4-5月份展現出強勁的單邊上漲動能,標準普爾500指數在低波動率的環境下連續創下歷史新高。然而隨著6/5非農超預期使資金重新關注FED轉向升息可能性,盤勢轉弱,這可能混雜了其他多項因素如: AVGO 財報未達高漲的預期所持續引發的後續效應、在GOOGL增資後對發行的關注升高,質疑下一個可能是誰,以及未來增資對資金流向的影響(ORCL也在財報後宣布增資) 、SpaceX準備IPO的資金排擠效應等。

有鑑於半導體在這期間出現驚人漲幅,儘管回徹的速度與幅度讓人感到不舒服,但並不會改變對 AI 題材的投資立場,原因在於這波漲幅的推動與過往相比,更多的餘端得上修。

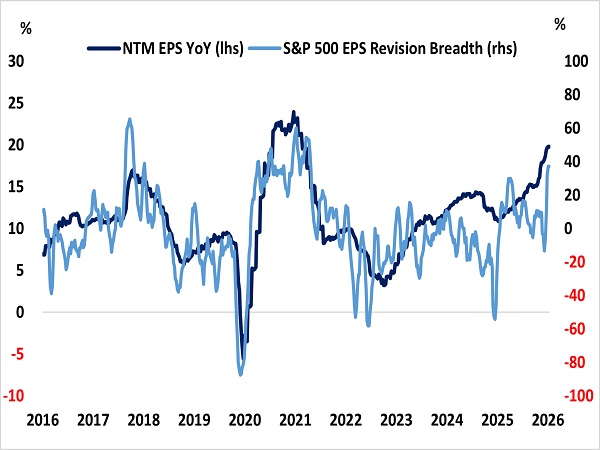

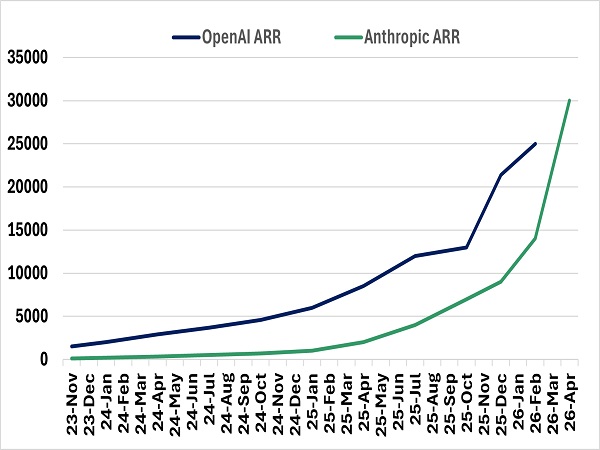

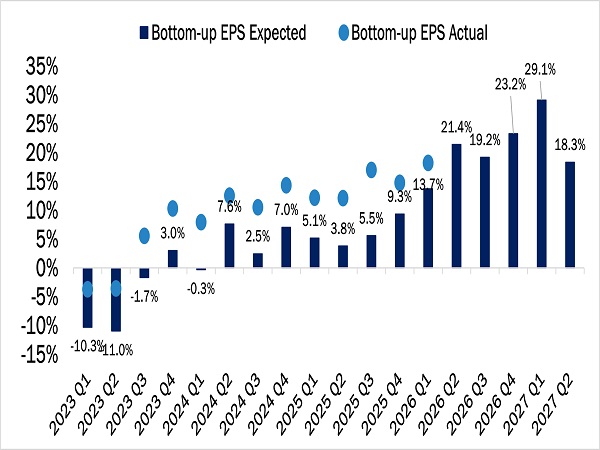

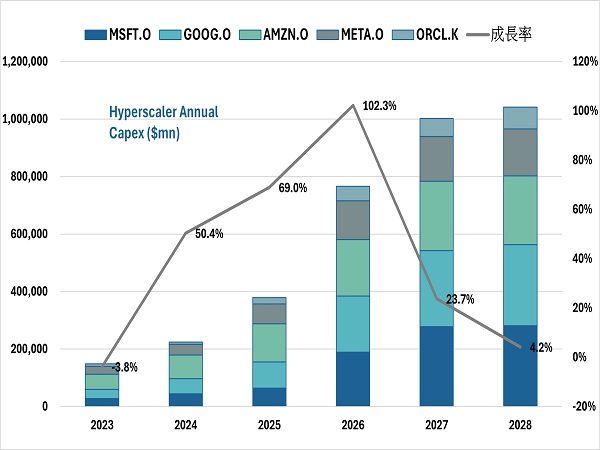

本季度財報季S&P 500出現顯著的EPS上修,且高度集中在半導體領域,這來自於空前的AI相關資本支出擴張,同時Anthorpic在近期繳出強勢年度經常性收入(ARR)成長,帶動市場對於AI變現能力的信心,而算力需求的增加反饋到CSP廠商的積壓訂單上,同時推動資本支出在今年延續去年趨勢持續上修(2026 年 AI 超大雲端廠商的資本支出共識預期已上調至7,550億美元,且存在進一步上修空間)。

操作建議

儘管近期在地緣政治上出現諸多正向新聞,油價應聲回落,但對於資金是否會從具有資本支出題材的供應鏈板塊長期流出至其他產業仍持保守態度,主因為「原油價格回落屬於預期心理的降溫,實際上短缺困境依然嚴峻」的觀點已經是市場廣泛的共識,海運物流、油田設備的重啟挑戰都需要時間,而這將在一段時間內使油價有撐,同時面對下半年的基期挑戰,通膨路徑仍具挑戰。

在這背景之下,即使AI供應鏈明顯非常的壅擠,市場仍會在內部各個子主題之間輪動。此觀點也在最新一期美銀美林-全球經理人調查中獲得驗證,多數經理人認為下半年的通膨具挑戰,但同時最擁擠的交易仍高度集中在半導體相關,同時現金水位也處在歷史低檔水平。

基於以上觀點,儘管短線情緒過熱、技術面乖離,但長線趨勢仍向上,維持相對買進評等,S&P 500年底目標價估計為7800點。

S&P 500第一季出現顯著的EPS上修

資料來源:Bloomberg,永豐投顧整理

S&P 500 2026年底目標價7800點

資料來源:Bloomberg,永豐投顧整理

資本支出超級週期確立與延續

面對底層算力嚴重供不應求的現狀,科技巨頭一致宣佈大幅上修 2026 至 2027 年的資本支出指引。Amazon 預期 2026 年資本支出將維持在約 2,000 億美元高位;Microsoft 與 Alphabet 亦分別將目標上調至 1,900 億與 1,800 億至 1,900 億美元區間;Meta 則將指引大幅上修至 1,250 億至 1,450 億美元。

這些巨額投資絕大部分集中於資料中心建置、伺服器採購與長效基礎設施擴充。儘管龐大的折舊費用與能源成本將對短期損益表與自由現金流造成壓力,但各家管理層對這些投資的長期資本回報率抱持強烈信心。

雲端業者透過龐大的積壓訂單與長期合約承諾支撐這些投資,確保投入使用的短效資產能快速轉化為實質營收。

自研晶片為市場關注主軸

為了降低對單一 GPU 供應商的依賴、掌握供應鏈定價權,並實現極致的成本與效能優化,「自研晶片」的垂直整合已成為巨頭間的護城河核心。自研晶片已不再僅是輔助角色,更具備直接創造龐大營收的潛力。

Amazon 的 Trainium 系列伺服器產能面臨客戶瘋搶,Alphabet 正式將 TPU 硬體銷售納入積壓訂單,並積極透過供應鏈多元化(如扶植聯發科參與後端設計)來控制物料成本。

Microsoft 透過 Maia AI 加速器與 Cobalt CPU 的擴大部署,成功將每美元處理的 Token 數量提升逾 30%。Meta 同樣投入部署逾 1 Gigawatt 的客製化矽晶片,以支撐其龐大的推薦系統與模型推論需求。受惠於硬體與軟體工程的協同突破,AI 運算與核心搜尋回應的成本已出現顯著下降,大幅消弭了市場先前對 AI 侵蝕企業毛利的擔憂。

雲端分銷樞紐崛起

在企業生成式 AI 解決方案的強雲端三大巨頭(AWS、GCP、Azure)皆迎來業務的連續加速與積壓訂單的倍數爆發。雲端服務商的定位正產生質變,轉型為「AI 模型與算力分銷樞紐」。Microsoft 推出 Foundry 平台提供極致的模型多樣性;Amazon 則成功切入成為 OpenAI Frontier 的獨家第三方雲端發布商。

這些雲端平台透過提供多種模型與開源選擇,大幅降低企業導入的維運門檻,並在賺取算力租金之外,疊加了豐厚的分銷通路利潤。

然而,在整體資本密集度大幅攀升的背景下,市場對科技巨頭「投資資本回報率」的檢視標準出現了明顯分化。Microsoft、Amazon 與 Alphabet 擁有龐大的企業級雲端業務,能將龐大的基礎設施成本有效攤提,並透過 B2B 的經常性收入展現高度的財務可預測性。

相對而言,缺乏雲端業務的 Meta,其高達五成的資本密集度仍高度依賴單一的廣告營收支撐。即便短期受惠於 AI 廣告推論與推薦系統的優化,若未來其代理式產品無法快速在終端市場實現商業化落地並開創第二條營收曲線,將在廣告增速放緩時面臨較大的估值檢驗壓力。

Anthorpic在近期繳出強勢ARR成長表現

資料來源:Bloomberg,永豐投顧整理

S&P 500第一季財報表現良好

資料來源:Bloomberg,永豐投顧整理

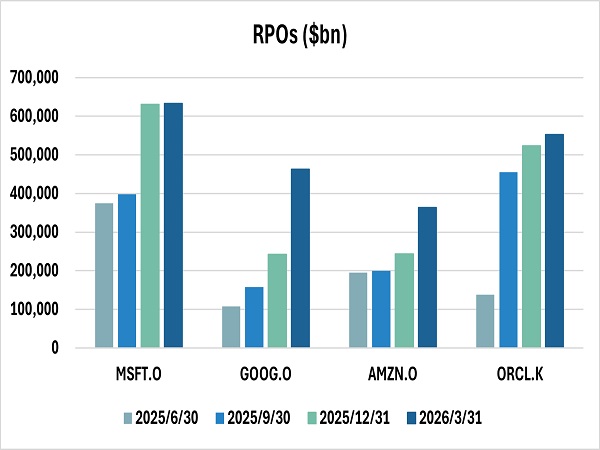

GooG本季度的RPO大幅攀升

資料來源:Bloomberg,永豐投顧整理

預計2027年CAPEX總額將挑戰1兆美元

資料來源:Bloomberg,永豐投顧整理