報告摘要

跨境資本結構性流失,外資持股比滑落至低位。

貿易赤字達危險水位,科技服務出口成長率觸碰天花板。

盧比貶值惡性循環成形,維持印度中立評等。

投顧觀點

印度股市目前面臨盧比長期貶值的沉重壓力,根本原因在於資金嚴重流失。

跨境資本結構性流失:FY25 外國直接投資淨流入降至歷史低點 10 億美元,跨國企業利潤匯出激增 75%;外資持股比滑落至 16.7% 的 14 年新低,外部資本持續撤離。

內資撐盤掩蓋流動性枯竭:雖國內共同基金月流入 34 億美元維持市場高估值,但盧比資金無法創造美元供給,外資高位套現反向流出,實質剝奪了支撐匯率的美元流動性。

賺取外匯能力動能受限:商品貿易赤字達 2,870 億美元危險水位,傳統 IT 服務出口受 AI 發展衝擊與歐美削減支出夾擊,成長率降至 2%~3% 的短期天花板 。

中東局勢動盪推升進口能源成本,並威脅占 40% 的僑匯現金流,負面衝擊於 2026 年 Q3~Q4 見頂,官方外匯存底高度依賴流動性負債支撐,流量一旦中斷,存量消耗速度將遠超預期,這直接觸發「Thirlwall 限制:在缺乏外部資本穩定流入下,實體經濟的資本支出與基建投資將受限,進而削弱長期增長潛力;此時股市高估值疊加潛在的匯兌損失,導致外資接手意願低迷,確立了市場的弱勢趨勢。」

操作建議

面對上述總體失衡,政策端陷入兩難:

1. 若主動緊縮壓抑內需以縮減經常帳赤字,將嚴重折損 GDP 增速

2. 若欲實施激進的資本帳開放改革(如減免外資資本利得稅)以吸引資金,這些都需透過一系列立法評估與改革,短期內亦缺乏實務可行性。

在政策緩衝空間受限下,股市高估值疊加潛在的匯兌損失風險,已大幅削弱外資承接意願,市場明確形成「匯率貶值 — 外資撤出 — 流動性緊縮 — 匯率再貶值」的惡性循環,故維持印度「中性」評等, Nifty50指數的12個月目標價下調至 26,000點,主因考量匯率波動影響,建議可適度調降部位。

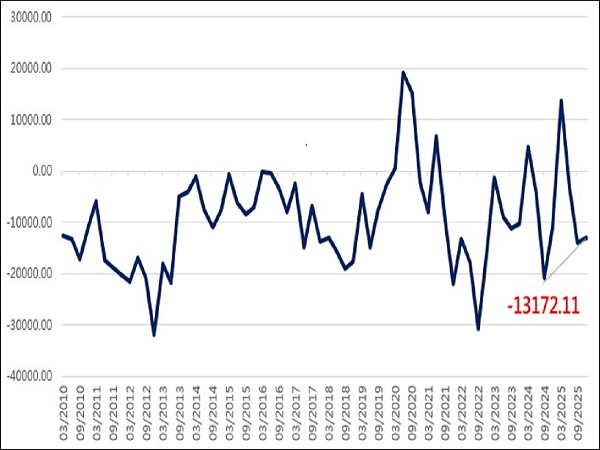

國際收支赤字缺口逐漸放大 (單位:百萬美元)

資料來源:CIEC,Bloomberg,永豐投顧整理

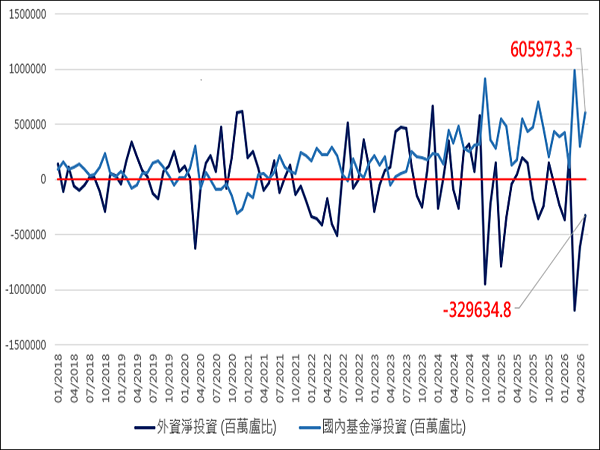

內外資買盤在 2024 年後呈現顯著的分歧

資料來源:CIEC,Bloomberg,永豐投顧整理

貶值不停的盧比使外資卻步,進一步壓抑股市造就今年糟糕表現

印度股市在中東戰爭爆發以後的反彈幅度顯著落後於全球各國,探究其背後核心因素,主要在於印度盧比的貶值態勢已呈現完全無法阻擋的局面,在匯率持續走貶與總體不確定性升溫的預期下,外資不願意持續投入印度股市,導致印度股市原本即已偏高的估值失去外部的支撐,盧比的弱勢反映了印度在國際收支(Balance of Payments, BoP)上的結構性矛盾,印度盧比與國際收支的底層核心問題,可直接歸納為以下五點:

能源安全部分(經常帳風險)

AI 威脅服務出口動能(經常帳與資本帳風險)

供應鏈依賴性與出口穩定增長(經常帳風險)

資本外流(資本帳風險)

不願以犧牲經濟增長為代價來穩定外部融資(經常帳與資本帳風險)

這五點使盧比落入惡性循環裡,確立了弱勢的長期趨勢。

資本與金融帳的結構性失血:掩蓋在內資繁榮下的真相

資本流入放緩是盧比承壓的最核心來源,佔 GDP 比重正持續衰退,2000 年代印度年均資本流入約300 億美元(佔GDP 3.4%);2010 年代增至 660 億美元(佔3.3%);而 2020 年代為年均 550億美元,佔比大幅下滑至 2.0%,此衰退與長期維持的高實質 GDP 成長率形成強烈對比,顯示高經濟成長未有效轉化為外資的長期資本投入。

外國投資FDI方面,FY25 淨流入已降至歷史低點10億美元(佔 GDP 近 0%),問題根源為資金以更快速度撤出,2023 至 2025 的三年內,FDI 總移入約 2,414 億美元,與前三年幾乎持平;然而對外 FDI 與利潤匯出增加 75% 至 2,210 億美元,使其流入及匯出幾近打平,此現象高度關聯於私募股權與創投投資週期停滯,加上跨國企業(例如韓國現代汽車等)傾向透過印度本地 IPO 稀釋股權變現,導致保留盈餘再投資率驟降,企業賺了錢留不在印度本地,資金大量匯出。

FPI/FII 動能亦衰退,外資持股佔總市值比例從 FY14 的 22% 高點,大幅降至16.7% 的 14 年新低。2000 至 2019 年間,年均逾 170 億美元 FPI 流入中超過 60% 集中於股市;但2020 至 2025 年間,此比例已大幅降至 31%。

外資撤出很大程度被強勁的國內散戶資金掩蓋。國內共同基金月流入量由 FY21 的 11 億美元增至 2026 年 3 月的 34 億美元,這種「內資力挺、外資倒貨」維持了高估值假象,但造成資本帳失血無法由盧比計價資金來創造外部美元供給,外資獲利了結反而進一步剝奪支撐匯率的美元流動性。

非金融債務(貸款、銀行資本等)流入同樣陷入長期停滯,從過往年均 400 億美元淨流入萎縮至近零。摩根大通新興市場政府債券指數納入效應受制於匯率避險成本與實質利差收斂,外資對印債絕對曝險偏低,完全無法填補股市流出的資本帳缺口。

經常帳的週期性風險與成長天花板:貿易與服務的擠壓

資本帳弱勢使經常帳成為決定盧比生死的關鍵,根據 RBI 指引,經常帳赤字佔 GDP 2% 為長期可持續融資警戒線;但在當前資本帳極度疲弱下,即使 1% 的赤字亦難取得融資,任何赤字擴大皆直接傳導至貶值壓力。

印度進口結構高達 36% 為能源與黃金,導致商品貿易赤字具高波動性,FY25 仍高居 2,870 億美元危險水位,儘管出口逐漸從寶石珠寶轉型為工程與電子產品,但高附加價值產品伴隨龐大中間財進口,「進口替代型出口」對縮減赤字的淨貢獻極度受限,此外官方原油庫存極短(約 18.6 天),隨時可能因突發補庫存引發進口報復性反彈,撕裂經常帳防線。

服務貿易與僑匯長期為經常帳護城河,目前岌岌可危,服務業出口過去五年 CAGR 達 20%,其中全球能力中心(GCCs)貢獻 20% IT 相關出口與 310 億美元盈餘,然而傳統 IT 服務出口成長率已從 2010年代的 8% 降至目前約 2% 至 3%,在歐美縮減可支配 IT 支出及 AI 蓬勃發展的夾擊下,未來增速出現明顯天花板,無法再提供爆發性盈餘增量。

僑匯部分,印度是全球最大僑匯接收國, FY25 收入高達 1,240 億美元,過往平均可覆蓋約 28% 商品貿易赤字。印度約 970 萬名移工居住中東,貢獻高達 40% 僑匯,受戰事影響不僅推升能源進口成本,更直接威脅此現金流,此負面影響預計在 2026 年 Q3-Q4 迎來高峰,若戰事能在近期順利結束後預計 2027 年 Q2達到緩解。

外匯儲備看似龐大且足夠,但其結構其實非常脆弱

印度外匯存底維持在約 7,000 億美元(全球第五大),其淨國際投資部位(NIIP)占 GDP 比重由 FY16 的 -17.2% 大幅改善至 FY25 的 -8.7%,創下 16 年來最佳表現 ,但印度外匯儲備積累幾乎完全仰賴資本帳淨流入,若剔除外匯儲備項目,NIIP 數據將惡化至基準線近三倍,顯示存量資產高度依賴流動性負債支撐,當資本帳由順差轉為停滯或逆差,存量消耗速度將遠超市場預期。

總體而言,短期內雖因存量足夠不致引發信用違約危機,但因其構成結構,長期流量的失去會使外匯儲備消耗極快。

這直接引出「Thirlwall 限制」:經濟成長高度依賴進口且缺乏足夠出口增長覆蓋成本時,成長上限將被外部融資能力嚴格限制,疫後固定資本形成毛額佔 GDP 穩定約 32%,在缺乏外部資本穩定淨流入下,需透過提高國內儲蓄來完全覆蓋投資,此在數學上將直接壓縮實體經濟擴大資本支出與基建空間,阻礙長期潛力。

問題改善不是一蹴可幾,故下調印度評等

面對失衡與貶值,政策僅有兩條路徑:主動縮減經常帳赤字,或大幅增加資本帳外資流入。

若選擇縮減經常帳赤字,在能源價格僵固及出口依賴進口中間財下,唯一方法是透過緊縮壓抑國內需求減少進口,單靠內部壓縮將面臨巨大的 GDP 增速折損,對具備高度擴張企圖心的印度政府而言,主動犧牲經濟換取外部融資穩定實務上極不可行。

唯一解方落在第二條路徑:未來十年內每年穩定吸引高達 GDP 2% 至 3%(約合 800 至 1,000 億美元)的淨資本流入,這要求實施激進的資本帳開放策略,包含但不限於:

取消海外債券投資者的扣繳稅

減免外資投資印度債券的資本利得稅

進一步放寬外部商業借款的法規限制

針對跨國企業在印度的保留盈餘再投資提供財政激勵

降低預扣稅、放寬限制等這解方皆非短期所能見效,需要一連串的法規改革,短期內難立即性的全面開放,故盧比貶值為深層結構問題,供應鏈重組步入高原期、不可逆的資本變現週期,加上地緣政治對僑匯與能源的擾動,變數極具黏性且受制於不可控總體環境。

股市極度依賴國內資金撐盤,掩蓋外資流失的底層流動性枯竭風險,在盧比持續走貶趨勢下,外資潛在匯兌損失風險大增,進一步削弱承接高估值資產意願,市場已然形成「匯率貶值 — 外資撤出 — 流動性緊縮 — 匯率再貶值」的惡性循環,故維持印度股市「中性」評等, Nifty50指數的12個月目標價下調至 26,000點,主因考量匯率波動影響,建議可適度調降部位。

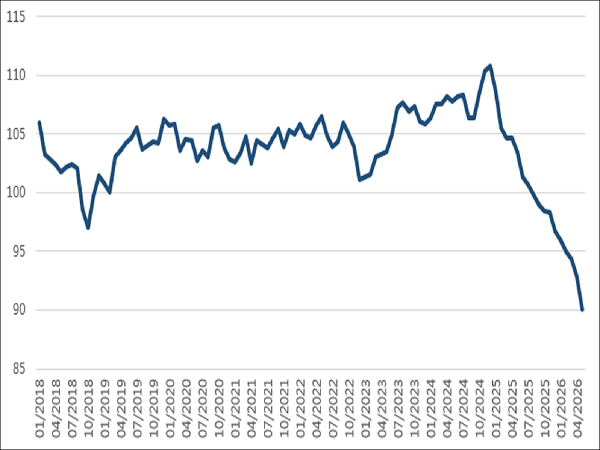

實質有效匯率(REER)加上通膨壓力狂瀉不止

資料來源:CEIC,Bloomberg,永豐投顧整理

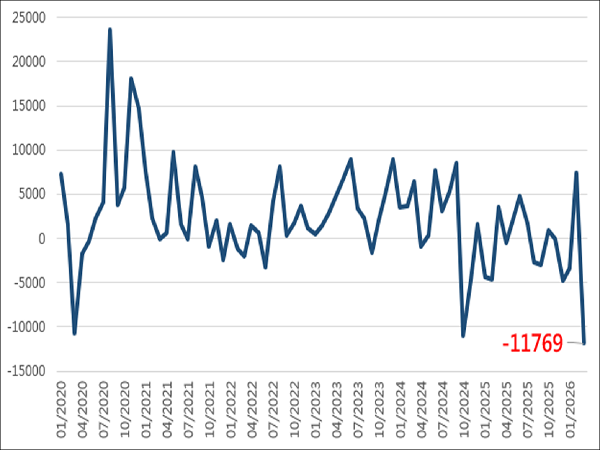

FDI 已經跌回疫情時代,大舉匯出 (單位:百萬美元)

資料來源:CEIC,Bloomberg,永豐投顧整理