重點摘要

韓股因單一個股槓桿產品氾濫、退休基金超標拒低接,引爆熔斷地雷

歐美大行上調升息預期疊加晶片供應鏈致命謠言,共振引發多頭踩踏

全球大跌屬高槓桿下的回檔,非AI趨勢逆轉,市場正健康輪動

投顧觀點

這波修正本質上是一場在高槓桿、薄流動性環境下被程式交易放大的「有序回檔」,而非AI基本面敘事的逆轉,並且從當天平穩的成交量與交易動態來看,恐慌並未蔓延。儘管科技股獲利動能的「二階加速度」有所放緩,且夏季常伴隨機械性拋售與跳空波動,但市場結構正展現健康的「擴散交易」。隨著地緣政治與利率干擾降溫,資金正從過度擁擠的科技板塊,流向金融、工業及材料等經濟敏感型族群,為指數提供底氣。

在經歷4、5月的強勁大漲後,季末適度的籌碼清洗有助於多頭續航。目前AI資本支出的長期趨勢並未改變,伴隨歷史上勝率極高的7月季節性利多,投資人此時更傾向在震盪中「擇機入場」。在基本面持續向上的保護傘下,短期修正不改長線多頭,市場在波動中整體趨勢預計仍將維持向上格局,維持美股相對正向評等,S&P500指數2026年底目標價7800點。

事件背景

6/23 全球金融市場遭逢近年來最猛烈的科技股多頭踩踏潮,金融市場的恐慌情緒由東向西呈連鎖式蔓延,早盤由南韓綜合指數(KOSPI)因過度槓桿、供應鏈鬼故事、國民年金角色轉變、MSCI 未能升級等利空共振下率先開第一槍,盤中慘烈踩踏並觸發熔斷機制,終場在三星電子與 SK 海力士雙雙崩跌逾 12% 的拖累下暴跌 9.99%。

而台灣加權指數同樣經歷劇烈震盪,早盤雖一度在買盤推升下刷新歷史新高,隨後卻遭遇外資及投信鋪天蓋地的不計成本提款,護國神山台積電、聯發科與日月光等核心權值股盤中豬羊變色,大盤最終逆轉收跌 2.6% 翻黑。

日本日經 225 指數也受到半導體與晶片設備製造商失血拖累下挫近 4%;這股由亞洲晶片股點燃的烽火隨後在午後起全面肆虐歐美股市,疊加時值美銀與德意志銀行接連上調Fed升息預期引發利率恐慌,資金瘋狂湧入非利率、AI相關避險資產,推升美元指數強勢衝上 101.13 的 13 個月新高,美債殖利率全線跳水式飆升,進而導致黃金現貨失守四千一百美元大關,白銀現貨更是遭遇慘重的流動性抽水而崩跌 4.88%。

而 STOXX 600 指數與歐洲主要國家大盤則應聲走低,美股開盤後更是演變成科技多頭的清算日,費城半導體指數在記憶體巨頭美光狂瀉 13.2%、SanDisk 暴跌 14% 以及台積電 ADR 重挫 6.69% 的血洗下,終場崩跌 7.87%,創下年內最大單日跌幅。

另值得留意的是崩盤並未蔓延至全體美股,S&P 500指數在6/23的上漲家數仍大於下跌數,如必須消費、金融、能源、醫藥、房地產等板塊呈逆勢上漲。

全球科技的連鎖崩盤並非源於單一因素,而是多方負面消息共振所引爆的恐慌性賣壓,具體可分為升息憂慮發酵、 AI供應鏈致命傳聞、韓國金融地雷引爆等三大面向。

貨幣政策恐慌:BofA 與德意志上調升息預期引爆市場擔憂

在繁榮的 AI CAPEX 背景下,6 月以來全球的利率環境正在悄然收縮,歐洲 ECB 與日本 BOJ 已先後在 6 月上旬升息 1 碼,以應對節節攀升的通膨風險,其中日本利率不僅創下 1995 年來的新高,BOJ 副行長內田真一更在隨後的記者會上暗示「未來不排除每隔數月常態化升息」。

疊加美國 5 月 CPI 在油價衝擊下達到 23H2 以來的新高 4.17%,Core CPI 同樣逼近 3% 水準,這為市場的升息論述提供廣泛基礎,而 6/17 FOMC會議中新任主席沃許所推動的改革則直接催化市場預期由「全年維持不變」向「年內升息 2~3 碼」偏移,當市場失去過去習慣的「央行手把手餵養式」前瞻指引時,定價機制變得更加敏感且激進,美銀與德銀於 6/22 先後轉變觀點進一步點燃市場憂慮。

不過即便利率市場持續定價今年升息可能性,考量到勞動市場並未改變「弱失業與弱招聘」結構,並且油價已回落至 60 ~ 80 美元區間,夏季通膨高峰有望保持在 4% 以下,故仍預期 Fed 將傾向更長時間維持利率不變。此外,Warsh 也表示,在考量通膨問題時,將更關注小數點左側的數字,意味著其或許可接受通膨落在 2% 至 2.9% 的區間,而非嚴格錨定於 2% 目標。綜上所述,雖然我們將今年聯準會政策利率預估由降息 1 碼調整為不降息,但仍認為今年升息風險有限。

AI 供應鏈致命傳聞

在美債殖利率跳升的敏感時刻,AI 供應鏈內部流傳的多個利空傳聞,極大地放大市場的恐慌情緒:

輝達強制 PCB 供應商砍價 10%

6/23 盤前流傳美國雲端服務業者開始對 AI 資本支出的回報率進行嚴格審查,導致輝達為維持其 75% 以上的超高毛利率,要求 PCB 與 ABF 載板廠商強制降價 10%。輝達 IR 部門已出面表示該傳聞與事實嚴重不符,輝達與主要供應商簽署的均為年度框架訂單,並不存在一刀切的統一砍價。

Vera Rubin 平台生產預測遭下調

SK Hynix 於 6/23 宣布正放緩 HBM4 產能擴張步伐,將資源傾斜至利潤更豐厚的 DRAM 市場,並且通報引述一名熟悉SK海力士內部情況的人士表示「鑑於英偉達下一代晶片 Rubin 的生產預測持續下調,該公司已無必要推進向 HBM4 的產線轉換」,這直接引發市場對於 AI GPU 需求的前景質疑。該觀點雖引起討論,但未形成共識,部分研究則指出市場混淆「技術導入期的正常工程延遲」與「需求面的實質砍單」,目前 CSP 巨頭對於 26H2的 Rubin 產能拉貨承諾毫無動搖。

長鑫存儲暴力擴產擠壓全球 DRAM 市場, Google 為縮減成本欲繞道採購 CXMT 記憶體傳聞

根據半導體研究機構 SemiAnalysis 報告,長鑫存儲雖產能擴張快速,但整體平均銷售單價僅較三星、SK 海力士、美光低約 5% ~ 10%,「中國記憶體削價競爭」並不成立,且 CXMT 現階段戰略核心明確——全力專注於中國本土市場的「國產替代」,其產能甚至處於供不應求的狀態。

區域地雷引爆:韓國股市的過度槓桿與流動性乾涸

崩盤的導火索來自前文述及的 AI 供應鏈致命傳聞,DRAM 市占恐遭分食以及 HBM 需求放緩擔憂重擊三星電子與SK海力士股價,韓國兩大權值股重挫逾12%徹底引爆本就緊繃的韓國股市。

僅僅只有供應鏈傳聞並不能引發如此規模的暴跌行情,但南韓市場內部潛藏已久的結構性槓桿高懸、非理性衍生性商品氾濫,以及股市流動性乾涸問題為恐慌提供溫床。

首先南韓股市長期以散戶參與度高、投機性強著稱,近年來南韓市場瘋購三星電子和SK海力士的相關槓桿型 ETF,其規模已膨脹至 210 億美元,並且市場融資餘額在 2026 年上半年被推升至歷史絕對高位,在此背景下權值崩跌疊加監管機構同日警告槓桿型ETF與市場過熱風險,直接導致韓股爆發斷頭潮。

而問題不僅僅於此,流動性的提前乾涸則使散戶的強迫斷頭賣單求售無門,韓國最大的退休基金國民年金(NPS)作為穩定市場的錨定力量,早因國內股票年內暴漲而使其國內股票部位超過 30% ,超出約28.8%的上限目標,迫使 NPS 於 6 月以來預防性淨拋售約 15 億美元韓國股票,創2021年4月以來單月最大淨賣出紀錄,無法提供低接買盤。

而 6/23 恰逢韓國多黨派國會議員聯合參與稅制改革論壇,會議主張推動所得稅綜合主義轉型,即「不論資產是否出售,均以實質淨資產增值為課稅依據,股票與房地產等投資資產的未實現收益即帳面加值部分亦在課稅之列」,這進一步導致潛在買家收手觀望。

最終,韓國 KOSPI 指數盤中慘跌近 9.99%,創史上第二大單日跌幅,並觸發熔斷機制。

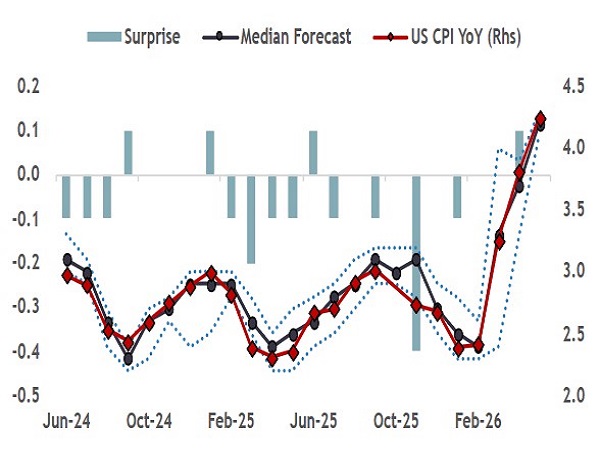

美國5月通膨飆升破4%,醞釀通膨風險擔憂

資料來源:Bloomberg,永豐投顧整理

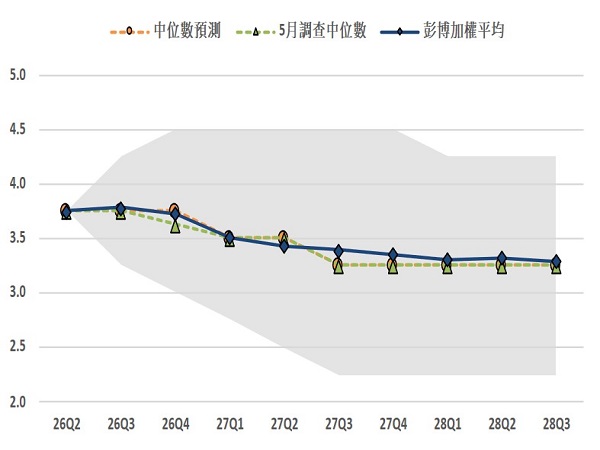

市場普遍仍維持Fed「全年按兵不動」預測

資料來源:Bloomberg,永豐投顧整理