投顧觀點

6月FOMC為Warsh上任聯準會主席後首次主持的政策會議,決策結果維持政策利率不變。最新經濟預測摘要(SEP)顯示,中東戰爭對經濟成長的衝擊相對有限,但推升通膨風險,並使利率點陣圖明顯轉趨鷹派。

點陣圖顯示,2026年支持降息1碼以上的官員由3月的12位降至1位;主張利率維持於3.50%~3.75%的官員則由7位增至8位。此外,支持升息1碼至3.75%~4.00%的官員有3位、升息2碼至4.00%~4.25%的官員有5位,另有1位支持升息3碼至4.25%~4.50%。

Warsh此次並未提交個人利率預測,而點陣圖中位數落在3.75%,反映聯準會現階段維持不升息亦不降息的政策立場,市場亦將本次會議定調為偏向鷹派。

會議溝通部分,Warsh大幅精簡政策聲明,甚至刪除官員個別投票立場,並拒絕提交個人SEP,顯示其正推動Fed組織與政策溝通改革,淡化前瞻指引的重要性,並減少對經濟及就業前景的細節描述。

此外,雖然美國與伊朗達成協議後,通膨風險有所緩解,但5月份非農就業數據大幅優於預期,顯示勞動市場下行風險逐漸消散。

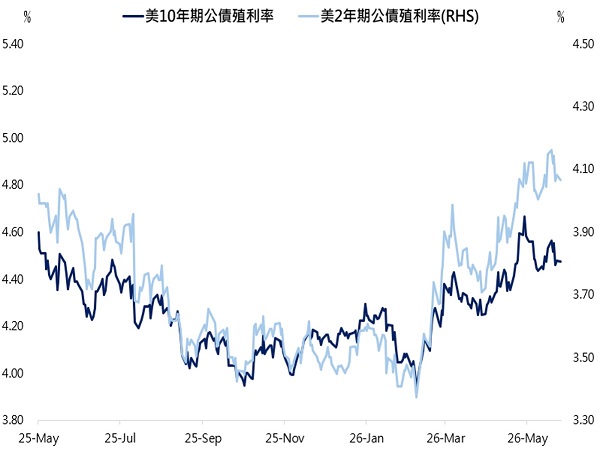

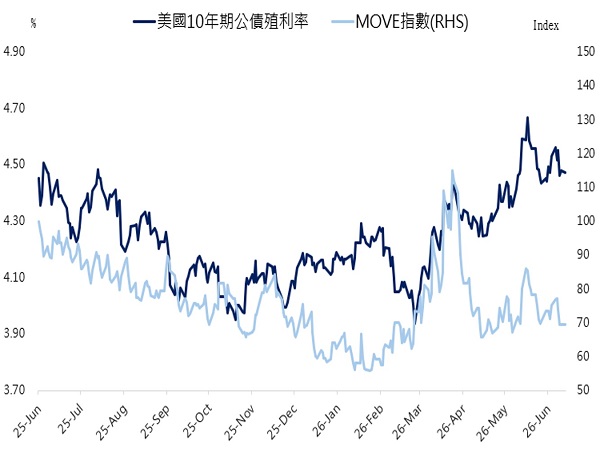

在本次FOMC官員再度放鷹,且就業市場仍具韌性、通膨壓力尚未完全消退的情況下,美債殖利率下行的速度與幅度仍將受限,其中短端美債承壓情況將更為明顯。

操作建議

即便利率市場持續定價今年升息可能,但根據研究部基準情境,若未來就業市場不再度過熱,且油價逐步回落,Fed仍傾向更長時間維持利率不變。

雖然將今年聯準會政策利率預估由降息1碼調整為不降息,但仍認為今年升息風險有限。展望美債後市,在市場缺乏轉鴿催化下,殖利率預計維持高檔震盪,10年期美債殖利率下半年區間預估為4.3%~4.7%。

信用市場方面,在殖利率高檔、美國經濟衰退風險偏低,以及企業基本面仍具韌性的環境下,信用利差有望持續收窄,並維持窄幅區間震盪。在此情境下,高息收策略仍具相對優勢,可望持續提供穩定收益來源。

美債殖利率預計保持長時間高檔震盪

資料來源:Bloomberg,永豐投顧整理

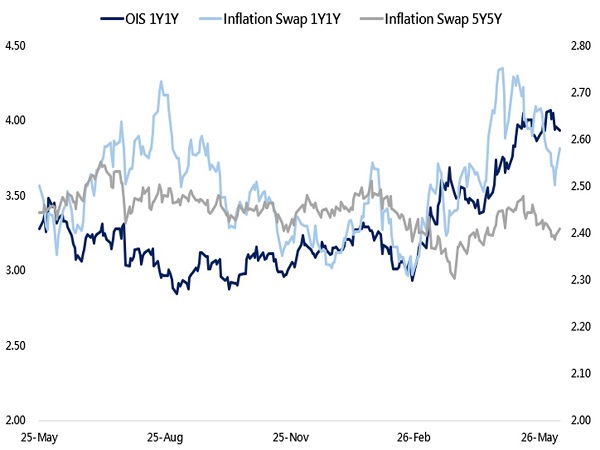

利率市場持續定價升息,通膨風險未完全解除

資料來源:Bloomberg,永豐投顧整理

投等債市場展望:看好利差持續下行,維持高息收策略不變

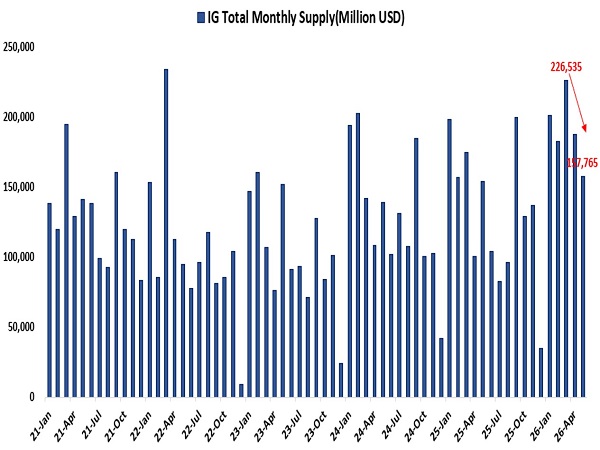

投等債市場在美伊衝突逐步放緩,協議有望達成以及荷姆茲海峽預計將逐步開放的情境下,利差有望持續下行收斂。除上述原因外,目前投資等級債的總供給量已經連續兩個月呈現下降趨勢,供給預計將持續放緩,技術面也有利於利差表現。

切入總體環境,在較高的殖利率水準、美國經濟保持穩健,以及利率波動回穩的環境下,「殖利率高」加上「利率波動穩定」創造了強勁的投資等級利差表現。

投等債市場2026下半年展望:除上述總體環境外,展望下半年,在美國經濟衰退的風險偏低,且企業基本面仍有穩健的支撐的情境下,信用風險發生顯著惡化的可能性非常有限。除上述原因,市場投資人對於投等債的需求依然強勁,預期利差有望進一步收斂至65bp,並保持在窄幅區間震盪,維持高息收策略不變。

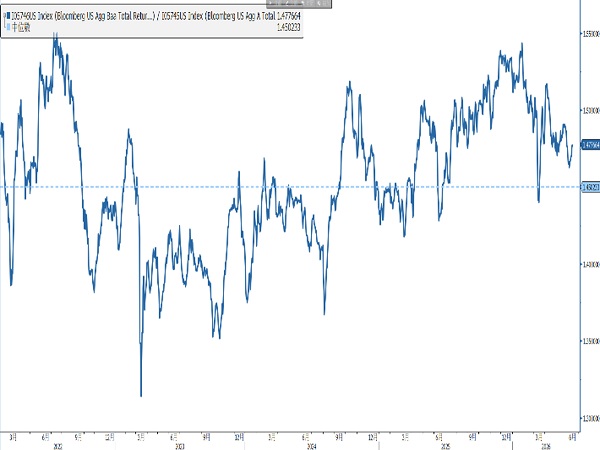

切入信用評級部分:BBB級企業槓桿改善,顯示較低評級的投等債發行人可能仍在控制資本結構、維持財務紀律;透過觀察相對利差,目前BBB級處在相對便宜價位。

配置策略:綜合以上,在資產配置策略上,建議維持布局中短天期的資產,主要以獲取穩定的息收為核心目標。在信評方面,我們較為看好BBB級的資產,因其槓桿化風險較低,且目前的價位相對便宜,具備投資吸引力。產業配置則維持看好具備穩定現金流且基本面無虞,受景氣循環較低的板塊。

根據美10年期公債殖利率以及投等債信用利差之區間預估,若現在佈局投等債,即便後續面臨升息情境,導致殖利率攀升,估計強勁的利差表現也能作為投等債報酬之緩衝墊,將總報酬率的潛在回撤控制在1%-2%,展現出投等債市場作為資金避風港的優異配置價值。

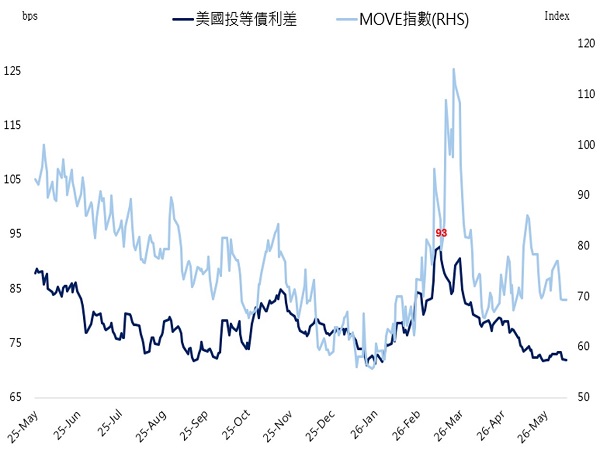

總體環境有利投等債利差持續收緊

資料來源:Bloomberg,永豐投顧整理

IG總供給連續兩個月呈現下降趨勢

資料來源:Bloomberg,永豐投顧整理

非投等債市場展望:違約率穩定、淨降評保持負數,利差表現強勁

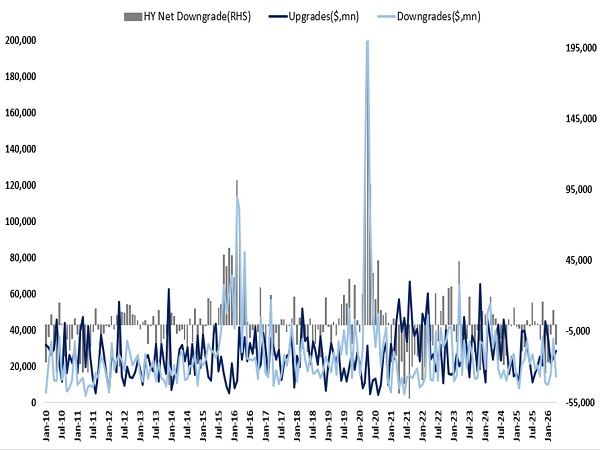

非投等債近期亮點:違約率表現穩定、淨降評保持在負數,且受惠於美伊協議有望達成的預期所推動,油價持續下跌且波動穩定,帶動利差表現強勁。

非投等債2026下半年展望:在目前油價與利率波動度雙雙下降的情境下,研究部預估非投等債的利差變動幅度將相對受控,預期後續將延續260-320bp之間的窄幅震盪格局,其高息收的優勢依然具備強大的支撐力。

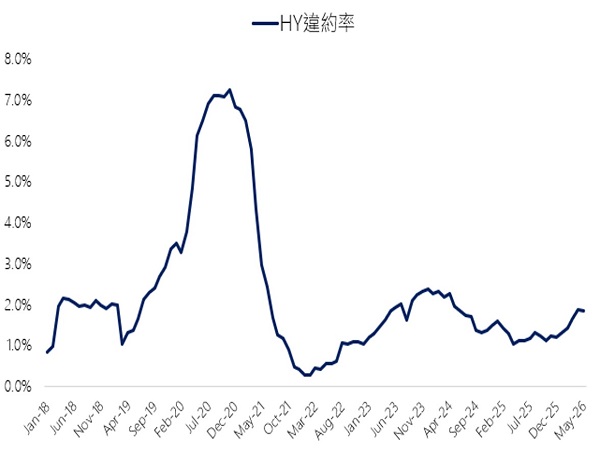

切入基本面觀察,儘管過去一段時間市場維持在較高的利率環境,但非投等債市場的違約率依然保持穩定。此外,目前的「淨降評」數據仍然保持負數,意味被調升評等的企業多於被降評的企業,顯示整體市場體質依然穩健。

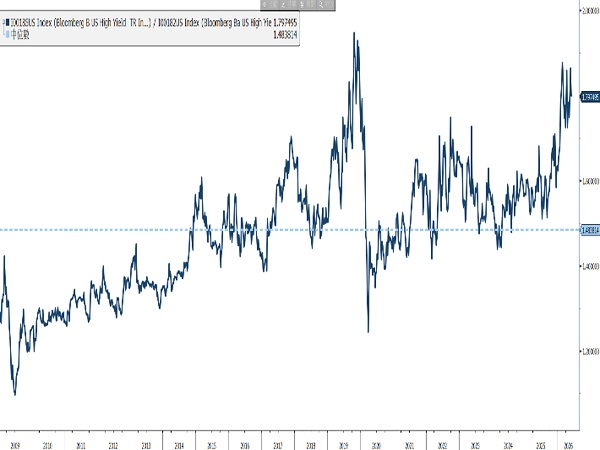

切入信用評級部分:從不同評級利差的角度來做比較,BB級別的非投等債表現明顯優於B級別的債券,顯示目前整體非投等債市場投資人仍偏好較高評級資產,也顯示出非投等債市場內部利差走勢分化之情形。

配置策略:綜合以上,在非投等債的資產配置策略上,建議維持聚焦於較高評級的資產,即BB級債券,並同樣以中短天期為主,藉此來有效控制存續期間的風險。策略核心思維是透過高品質的息收策略來抵禦潛在的市場波動,並嚴格避開低評級的高風險資產。產業配置上,建議持續聚焦於淨槓桿比例相對較低的產業板塊。

根據研究部對於美10年期公債殖利率以及非投等債信用利差之區間估計,若市場出現系統性風險,使利率及利差同步大幅上升時,仍有望帶來正向報酬,顯示當前豐厚的票息收益已形成極佳的下檔保護,展現出高度的抗跌韌性。

非投等債利差近期表現強勢

資料來源:Bloomberg,永豐投顧整理

HY市場違約率在高利率環境仍保持穩定

資料來源:Bloomberg,永豐投顧整理

相對利差顯示BBB級投等債處在偏便宜價位

資料來源:Bloomberg,永豐投顧整理

殖利率高、利率波動漸穩 = 投資等級利差強勁

資料來源:Bloomberg,永豐投顧整理

以利差角度觀察,BB級非投等債表現明顯優於B級

資料來源:Bloomberg,永豐投顧整理

HY今年淨降評仍保持負數(評級提升較多)

資料來源:Bloomberg,永豐投顧整理