重點摘要

川普暗示中東衝突可能很快就會迎來「和平下台階 (off-ramp)」

日本戰略儲油充沛,總經防禦力穩健,日股回檔即買點

台股長線AI主軸堅挺,建議逢低分批布局

G7宣布將隨時準備釋放戰略儲油,打壓投機性原油買盤

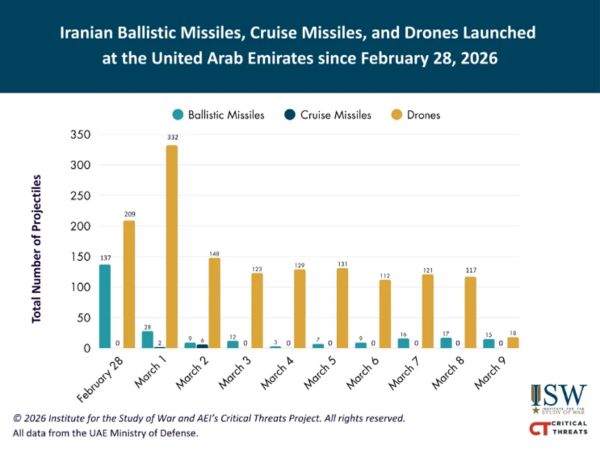

戰況方面尚未有顯著進展,美以聯軍仍在持續空襲伊朗各地革命衛隊據點,而根據UAE國防部統計,伊朗的反擊力度近期略有減弱,但幅度有限。不過隨著英國重新對美軍開放機場,以及美軍第三個航母打擊群「布希號」向中東集結,預計美軍本週的空襲頻率將增加。

由於伊朗的反擊報復目標逐漸由美軍資產轉移至中東各國的煉輸儲油設備與民用設施(機場、酒店、海水淡化廠),導致OPEC備用管道能力遭受大幅削弱,實際啟用的備援容量遠不足以彌補每日約1300萬桶的原油缺口,包含沙特、伊拉克、科威特均陸續宣布減產,石油危機恐慌席捲金融市場,支撐3/9布蘭特原油盤中一度直線飆升近30%,報價逼近120美元,創下史上單日最大漲幅,導致亞洲各國股債匯普遍重創、歐洲升息交易抬頭、美國停滯性通膨擔憂加劇。

為解除恐慌,美國近日已先後宣布多項措施,包含200億美元的海事再保險機制、美國海軍將在必要時直接護航、美國豁免印度繼續購買俄油30日,並且G7表態將隨時準備釋放石油儲備,有效緩解市場壓力,疊加川普3/9暗示中東衝突可能很快就會迎來「和平下台階 (off-ramp)」,激勵市場情緒極端反轉,美股四大指數強勁反彈收漲。

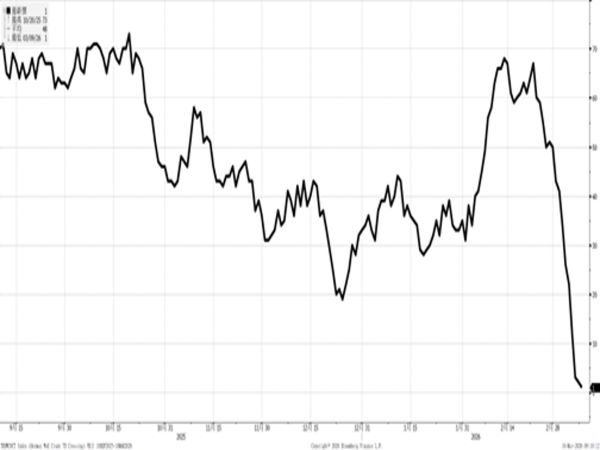

另多方媒體報導,荷姆茲海峽出現多艘油輪/貨船關閉應答器後強行通過海峽狀況,因此實際通行數量應會較數據統計更高。

過去7日可受追蹤船隻僅1艘船通過(西往東)

資料來源:ISW,Bloomberg,永豐投顧整理

美以空襲持續削弱伊朗反擊力度

資料來源:ISW,Bloomberg,永豐投顧整理

日股展望:油價干擾屬短期效應,總經防禦力穩健,回檔即買點

隨著美伊雙方軍事衝突擴大,WTI期貨價格一度突破每桶110美元,全球原油供應鏈中斷的風險急遽升溫,受到中東地緣政治局勢進一步緊張的波及,市場避險情緒急速發酵,3/9日經指數出現5.2% 的大幅回檔,從總經視角來評估,這波跌勢更多是反映短期的恐慌性拋售與不確定性,而非日本實質經濟基本面發生了結構性的反轉。

市場目前擔憂油價飆升對日本的打擊,對此經濟產業省(METI)已指示國內石油備蓄基地做好釋出準備,必要時不排除進行單獨釋出,日本截至去年底擁有高達254天的國內消費原油儲備,且中東原油海運至日本需時20至25天,即便面臨極端封鎖情境,供給亦不會立即中斷,再來,根據日本內閣府經濟社會綜合研究所2022年版《日本經濟總體計量模型》的實證數據顯示,油價波動對實體經濟的傳導效應實際上相對平緩:當油價上升20% 時,對日本實質GDP成長率的負面影響僅約0.1%,而對通膨的推升幅度約落在0.22%,這意味即使在能源價格上行的壓力測試下,日本經濟仍具備足夠的韌性。

綜合來看,對日本市場的基本看法維持不變,日本仍有充足的戰備儲油與極低的中東出口曝險,近期的指數修正,為先前估值偏高的市場提供了適當的冷卻機會,地緣政治事件往往是短線干擾,在長線結構性利多未變的情況下,此次因非基本面因素造成的大幅回檔,反而為投資者創造了絕佳的買點,建議持續把握拉回機會,逢低進行長線佈局,故對日股仍維持相對正向的評等,TOPIX指數未來3個月預估區間為3,500~3,900點。

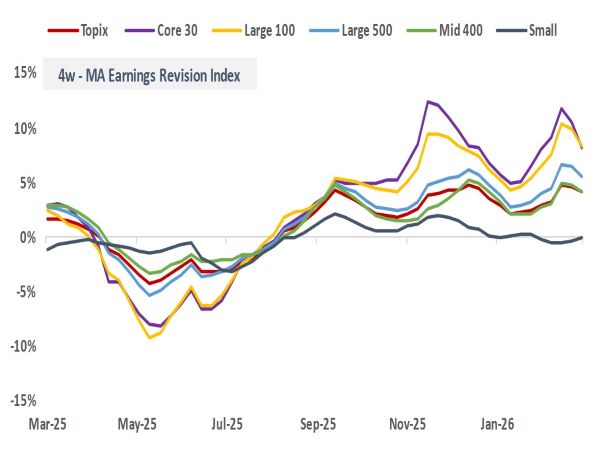

日本企業獲利強勁,盈利動能指標全面走高

資料來源:LSEG,Bloomberg,永豐投顧整理

亞洲多為能源進口國,3/9皆有大幅回檔

資料來源:LSEG,Bloomberg,永豐投顧整理

台股展望:長線AI主軸堅挺,建議逢低分批布局,掌握反彈契機

本週一台股再度受到中東地緣政治衝擊,盤面上瀰漫極度恐慌情緒。主因在於伊朗封鎖荷姆茲海峽,使得全球最重要的能源航道再陷不確定性。由於中東局勢未見迅速降溫,加上國際原油期貨在週末休市期間即狂飆突破每桶 90 美元,使市場在開盤前就已做好劇烈震盪的心理準備。台灣本地的零售油價同步上調,民眾實際感受到生活成本上升的壓力,也使金融市場對通膨再起的擔憂全面升溫。

受到這些外部因素壓力影響,台股3/9開盤即出現大幅跳空,一度暴跌超過 2000 點。早盤雖有零星搶短資金嘗試進場,但空方力道遠遠佔優,逢低承接力道薄弱,整體盤面難以形成有效反攻。儘管尾盤在部分權值股回補下略有收斂跌幅,但大盤仍以沉重綠盤作收,市場情緒相當負面。所幸指數於 32000 點附近獲得支撐,多頭結構尚未完全瓦解,意味著若外部風險能於短期內明朗化,仍有機會重啟反彈走勢。

從趨勢看,儘管短線下跌看似劇烈,但本質上並未改變全球科技需求復甦的大方向。AI 伺服器在全球資料中心擴建潮中仍處於成長週期初期,半導體景氣循環也自低點復甦。若投資人能在震盪中保持耐心、控管部位,就有機會在市場回穩後持續參與 AI 擴張所帶來的長線果實。

因此,這種資金大幅轉向通常不會持續太久,因為長線而言,AI、半導體仍是推動資本支出的核心主軸。在短線風險因素消退後,科技類股仍有機會重新獲得市場青睞。因此,目前的資金轉移更像是避險性質,而非趨勢反轉。

總結而言,目前市場雖受短線風險干擾,但長期成長主軸未變,維持台股相對正向評等,台灣加權指數全年目標價預估為37,000點。建議投資人採取「逢低分批布局」策略,並持續觀察油價動向與國際談判進展,以掌握反彈契機。

恐慌使台股蒸發5兆,創史上第四大跌幅

資料來源:MacroMicro,Bloomberg,永豐投顧整理

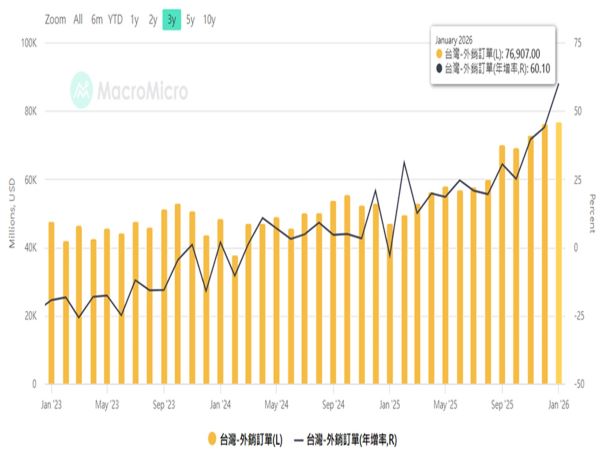

台股基本面仍穩健,1月外銷訂單年增60%

資料來源:MacroMicro,Bloomberg,永豐投顧整理